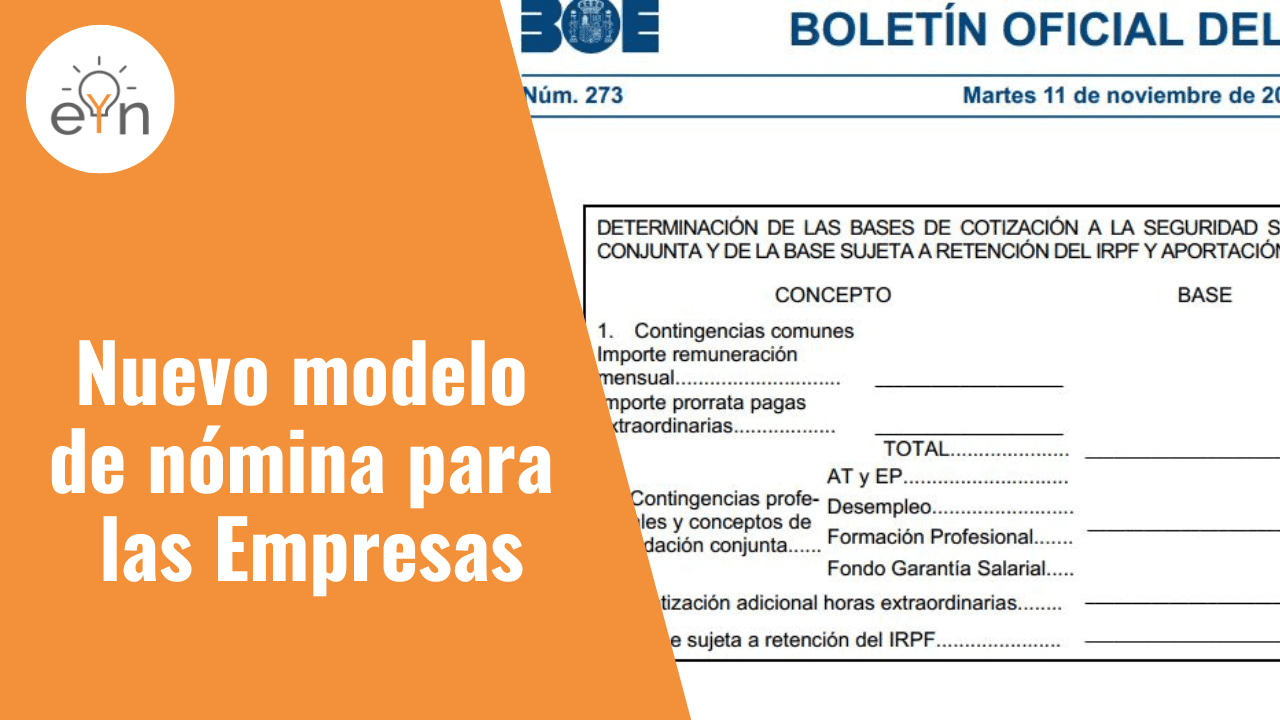

El modelo de nómina oficial que usan las empresas como recibo de salarios de sus trabajadores, ha cambiado. El Ministerio de Empleo y Seguridad Social a través de la Orden ESS/2098/2014 aprueba el nuevo modelo de recibo individual de salarios. Es decir el documento que todo trabajador por cuenta ajena conoce como nómina, y que recibe a final de mes de cara a liquidar su salario. El recibo de salarios incluye las cantidades devengadas como retribución al trabajo del empleado, junto con las cantidades a deducir en concepto de pago a cuenta por el Impuesto sobre la Renta de las Personas Físicas, así como las deducciones en materia de cotización al sistema de la Seguridad Social. Y es precisamente en la información sobre esas cotizaciones sociales, sobre la que incide el nuevo modelo de nóminas para las empresas.

Una de las obligaciones de las empresas respecto de sus trabajadores es deducir de las retribuciones salariales cantidades en concepto de aportación a la cotización a la Seguridad Social. Estas aportaciones se calculaban dependiendo de la base de cotización de la nómina de cada empleado, base que en términos generales estaba compuesta del salario devengado durante el mes más la parte proporcional de pagas extras. Sobre dicha base se aplicaban los tipos de cotización a cargo del trabajador, siendo el producto resultante deducido del salario bruto devengado en el mes con el objetivo de obtener el salario neto o líquido a percibir por el trabajador. Pues bien hasta la entrada en vigor de la Orden ESS/2098/2014 el pasado 12 de noviembre, sólo se informaba en el modelo de nómina actual de las aportaciones a cargo del trabajador. Pero con el nuevo modelo de salarios habrá que informar también de la parte correspondiente a la empresa. Es decir la aportación del empresario a la Seguridad Social. Según se puede ver en la imagen superior. Sin duda esto supone una mayor información para los trabajadores, que a través de su nómina mensual sabrán cuál es la cantidad total, sumada la parte de la empresa más la parte del trabajador, que aportan al sistema de Seguridad Social que cubre contingencias como la enfermedad, tanto común como profesional, o la jubilación.

Este cambio con el objetivo de dar una mayor información al trabajador sobre sus cotizaciones, implica una actualización de los programas de gestión de nóminas de cara a incluir la nueva información antes del 12 de abril del 2015. Fecha en la que todas las empresas deberán de haber adaptado sus recibos individuales de salarios. Es decir que las empresas tienen un plazo máximo de seis meses desde el 12 de noviembre para actualizar sus modelos de nómina.