En julio del 2015 el Gobierno realizó una importante rebaja de los tipos aplicados en las retenciones de IRPF que entró en vigor el mismo mes y que se aplica también en 2016. Por eso es fundamental los tipos de retención por IRPF que hay que aplicar en facturas de autónomos y arrendadores.

Para no cometer errores, descarga en pdf el cuadro de retenciones oficial para el año 2015 y 2016.

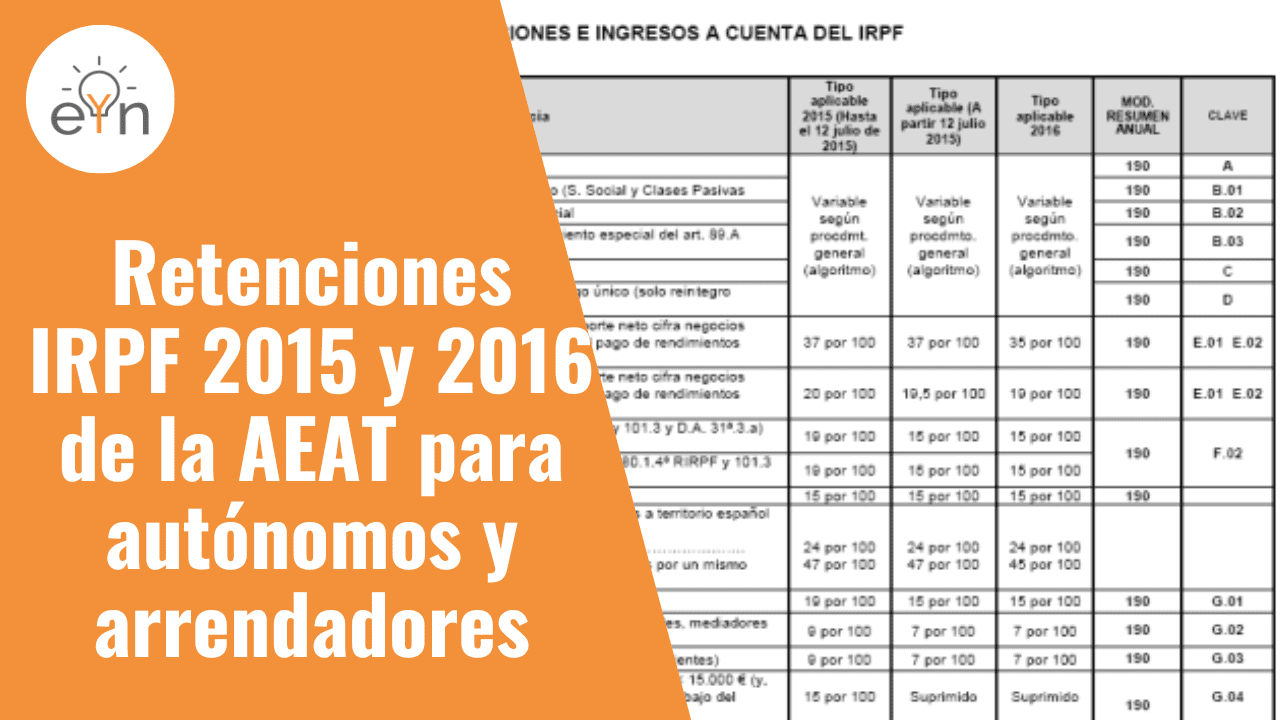

Algunos de los cambios más llamativos de la rebaja de las retenciones por IRPF para 2015 y 2016 fue el de la retención a los autónomos profesionales, cuyas retenciones de sus facturas según pasan con carácter general del 19% al 15% y para del 9% al 7% para aquellos autónomos que inicien la actividad así como en los dos primeros años siguientes.

Esta ha sido una media bien recibida por el colectivo de los autónomos, que así pueden contar con algo más de liquidez a final de mes. Sin embargo el cambio en las retenciones por IRPF supone una pérdida para los autónomos que estaban aplicando el tipo de retención del IRPF del 15% siempre y cuando en el ejercicio anterior hubieran obtenido un rendimiento íntegro inferior a 15.000 euros.

Dicha medida ha sido eliminada al reducir el tipo de retención general del IRPF para actividades económicas y empresariales al 15%.

Los propietarios de locales y oficinas también se benefician de una rebaja en la retención de IRPF para sus rendimientos del capital inmobiliario, porque el arrendamiento y subarrendamiento de bienes inmuebles urbanos pasa a tener una retención por IRPF del 19,5% en vez el 20% en 2015, mientras que en 2016 los alquileres se bajan al 19%.

Aplicar las retenciones correctas es algo fundamental para evitar errores en los modelos 111, de retenciones trimestrales a trabajadores y profesionales autónomos, 115 de retenciones practicadas a arrendadores por alquileres de locales u oficinas, y el 190 y 180 que son los correspondientes resúmenes de los modelos trimestrales.

Estas retenciones están dentro de lo que se conoce como declaración informativa, al incluir la suma de todos los ingresos por retenciones efectuadas durante el año 2015 o 2016 además de incluir información detallada sobre los perceptores (profesionales autónomos y otras actividades económicas, arrendadores, trabajadores, etc) de dichas rentas sujetas a retención del IRPF.

Aplicar bien las retenciones de IRPF tras los cambios introducidos en julio del 2015 es fundamental para realizar de forma correcta y sin errores los modelos 190 y 180 que deben de presentar todo negocio, sea persona física o jurídica, que haya pagado rentas del trabajo, alquileres, o actividades profesionales y económicas.